Цель дисциплины заключается в изучении предмета, объекта, методологии, основных принципов и методов ведения бухгалтерского учета в банках.

Задачи дисциплины:

1) разъяснить основные требования нормативных документов по бухгалтерскому учету в кредитных организациях, с целью их практического использования при ведении учетных операций банка;

2) ознакомить студентов с банковской документацией;

3)раскрыть содержание основных методов отражения на счетах и научить студентов правилам ведения учета: кассовых операций, расчетных операций, расчетов по корреспондентским счетам, расчетов путем клиринга, депозитных операций, кредитных операций и т.д.

- Преподаватель: Лариса Николаевна Сорокина

- Преподаватель: Милана Абуева

- Преподаватель: Хумсси Ахмад Аль

- Преподаватель: Светлана Николаевна Мартынович

- Преподаватель: Динара Олжабаева

- Преподаватель: Мария Владимировна Петровская

- Преподаватель: Ольга Николаевна Протасова

- Преподаватель: Ольга Владимировна Савчина

- Преподаватель: Лариса Николаевна Сорокина

- Преподаватель: Владимир Захарович Чаплюк

Дисциплина «Современные методы статистического исследования» способствует получению целостного представления об теоретических и методологических статистических методах, используемых в научных исследованиях и практическом применении для анализа и прогнозирования социально- экономических явлений и процессов. Так например, метод расчета показателей вариации может использоваться в исследовании для определения финансового риска, а метод показателей динамики способствует выявлению тенденции развития и изучения циклических сезонных колебаний. Метод корреляционного анализа - для выявления взаимосвязей между явлениями "регрессионный анализ", для прогнозирования. Индексный метод - для изучения сложных социально-экономических явлений.

- Преподаватель: Хумсси Ахмад Аль

- Преподаватель: Владимир Захарович Чаплюк

В широком смысле комплаенс-контроль — это процесс управления рисками, воздействующими на способность предприятия к непрерывной деятельности и возникшими вследствие нарушения требований нормативно-правовых актов или потери деловой репутации. Многие отечественные руководители считают комплаенс-контроль не очень важным элементом для успешного ведения бизнеса, поэтому не хотят тратить на это ни время, ни средства.

Главный фактор развития комплаенс-контроля — государственное регулирование. Когда каждую сделку могут проверить с точки зрения соответствия каким/чьим-либо требованиям, это стимулирует, ведь никому не хочется рисковать репутацией или деньгами. Перспективы несоблюдения комплаенс-контроля неприятные: административные штрафы; санкции в отношении должностных лиц; приостановление деятельности; аннулирование лицензии; признание сделок недействительными; ущерб бизнес-репутации, что ведет к потере инвестиционной привлекательности.

Общая трудоемкость дисциплины составляет 3 зачетные единицы (108 час.)

- Преподаватель: Наталья Андреевна Голубева

- Преподаватель: Светлана Николаевна Мартынович

- Преподаватель: Мария Владимировна Петровская

- Преподаватель: Ольга Николаевна Протасова

- Преподаватель: Лариса Николаевна Сорокина

- Преподаватель: Владимир Захарович Чаплюк

Преддипломная практика проводится с целью приобретения практических навыков в научной деятельности, закреплении и углублении теоретической подготовки, изучения опыта работы предприятий и организаций различных форм собственности и возможности дальнейшего трудоустройства.

Трудоемкость дисциплины 15 ЗЕ

- Преподаватель: Ольга Владимировна Савчина

- Преподаватель: Милана Абуева

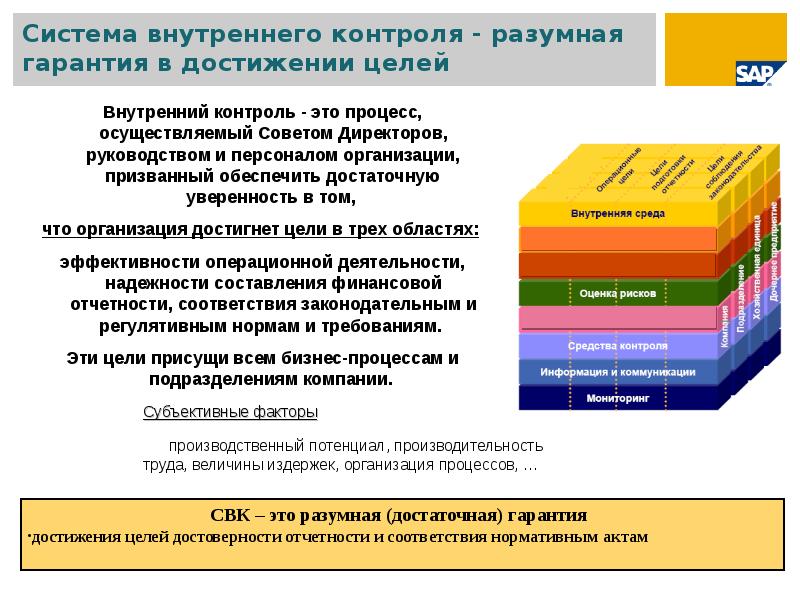

Цель изучения дисциплины «Внутрифирменный контроль» состоит в формировании системного представления у студентов о тенденциях развития подходов к организации и реализации контрольных функций в деятельности хозяйствующего субъекта, а также роли внутреннего аудита в рамках процесса корпоративного управления.

Для достижения вышеуказанной цели необходимо решить ряд задач:

- ознакомить студентов с важнейшими этапами формирования категории внутрифирменного контроля в мировом экономическом сообществе и его формами, на основании модели COSO;

- дать представление об основных современных проблемах отечественных предприятий в создании эффективного внутреннего контроля;

- помочь студентам определить своё будущее место в системе обеспечения реализации контрольных функций на предприятии;

- сформировать у студентов прочные знания расширенных методологических основ внутреннего аудита для практического их применения;

- развить у студентов навыки использования процедур для оценки бизнес-рисков и навыки составления аналитических обзоров для формирования консультаций по решению нестандартных ситуаций в области менеджмента.

Общая трудоемкость дисциплины составляет 4 зачетные единицы (144 час.)

- Преподаватель: Наталья Андреевна Голубева

Цель изучения дисциплины «Внутренний аудит» состоит в формировании системного представления о тенденциях развития внутреннего аудита; формировании знаний о роли и основных функциях, целях и задачах внутреннего аудита компаний, а также роли внутреннего аудита в рамках процесса корпоративного управления; умению применять различные виды аудита в предметных областях деятельности бизнес-аналитика.

Общая трудоемкость дисциплины составляет 4 зачетные единицы (144 час.)

- Преподаватель: Наталья Андреевна Голубева

3 ЗЕ (108 часов)

3 семестр

Курс по выбору

Предметом «Бухучет операций по ВЭД» являются хозяйственно-финансовые внешнеэкономические сделки экономических субъектов при выполнении контрактов с резидентами и нерезидентами, а сами операции представляются объектами учета, анализа и аудита.

Целью преподавания учебной дисциплины «Бухучет операций по ВЭД» является формирование у студентов теоретических и практических навыков по методике учета и анализа у субъектов внешнеэкономической деятельности.

В процессе изучения необходимо разобраться в сути всех финансовых процессов, связанных с обоснованностью проведения расчетов в иностранной валюте, таможенным оформлением ввозимых и вывозимых товаров и ориентироваться в налоговом законодательстве для того, чтобы правильно рассчитать налоги с валютной выручки.

- Преподаватель: Светлана Николаевна Мартынович

Курс специальной дисциплины по выбору «Международная бизнес- аналитика» способствует формированию практических навыков бизнес-анализа.

В

ходе освоения дисциплины студентом изучаются:

роль и задачи бизнес- аналитики; стратегия и тактика ведения международного бизнеса;

обосновываются планы и управленческие решения; осуществляется контроль за их

выполнением; выявляются резервы повышения эффективности ведения бизнеса в

международной компании.

Объем дисциплины 2 ZET (72 часа)

- Преподаватель: Владимир Захарович Чаплюк

В рамках дисциплины изучаются международные расчеты. Рассматривается документальное оформление экспортных и импортных операций в соответствии с требованиями валютного и таможенного законодательства .

Объем дисциплины 3 ЗЕ (108 ч.)

- Преподаватель: Лариса Николаевна Сорокина

Курс Международные стандарты аудита (далее МСА) является теоретической основой для дальнейшего изучения предмета Практический аудит, закрепляет и развивает базовые знания магистра в области законодательства аудиторской деятельности.

Курс изучается во 2 семестре магистратуры, общая нагрузка 2 зачетные единицы

- Преподаватель: Хумсси Ахмад Аль

- Преподаватель: Ольга Николаевна Протасова

4 ЗЕ - 144 часа

2 ЗЕ - Курсовая работа

Цель дисциплины заключается в изучении магистрантами предмета, объекта, методологии, основных принципов и методов ведения бухгалтерского финансового учета, системы его нормативного регулирования в России.

Задачи дисциплины:

1) разъяснить магистрантам основные требования нормативных документов по бухгалтерскому финансовому учету с целью их практического использования при ведении учетных операций и при разработке учетной политики организации

2) всесторонне раскрыть содержание основных методов отражения на счетах фактов хозяйственной жизни организации и научить правилам ведения учета: внеоборотных активов; оборотных активов; расчетов; Собственного капитала и резервов; финансовых результатов

3) обеспечить глубокое и научное понимание методологических основ бухгалтерского учета и его современной концепции.

- Преподаватель: Лариса Николаевна Сорокина

Общая цель курса заключается в расширении исследовательского компонента выработки навыков практического приложения профессиональных знаний и освоении рекомендаций по составлению публичной социальной отчетности (далее - ПНО), позиций информационного учетно-аналитического обеспечения и внутреннего контроля социально ответственной деятельности предприятий.

Изучение дисциплины направлено на решение следующих задач:

- понимание студентами концептуально-методологических проблем и освоение методических навыков, связанных с механизмами реализации социальной ответственности бизнеса и процедурами формирования интегрированного социального сегмента общей отчетности хозяйственной деятельности предприятий;

- освоение студентами умения работать в группе в условиях необходимости принятия решения, мотивированного полученными результатами научного исследования и анализа;

- формирование творческого восприятия профессии как постоянно развивающейся системы в общей структуре экономических специальностей.

Общая трудоемкость дисциплины составляет 3 зачетные единицы (108 час.)

- Преподаватель: Наталья Андреевна Голубева

Целью изучения дисциплины «Методология экономического анализа» (далее МЭА) является получение целостного представления об экономическом анализе как одной из важнейших функций управления организациями, понимание основных методов экономического анализа и применения их для эффективных, обоснованных управленческих решений, получения практических навыков по анализу и оценке различных направлений производственно-хозяйственной, финансовой и инвестиционной деятельности организации.

Общая трудоемкость дисциплины - 2 зачетных единицы

- Преподаватель: Мария Владимировна Петровская

- Преподаватель: Владимир Захарович Чаплюк

Общая трудоемкость курса 3 ЗЕ (108 (час), курсовая работа 2 ЗЕ (72 час)

Курс «Практический аудит» является дисциплиной развивающей знания в области аудита при подготовке магистров по профилю «Бухучет, внутренний контроль и аудит».

Целью дисциплины является обеспечение знаний в области методологии и методики аудита, получение практических навыков по организации проведения аудиторских проверок на предприятиях разного профиля, развитие контрольных функций бухгалтерского учета и их осуществления в учетной работе, овладение бухгалтерским учетом и аудитом как единой профессией.

- Преподаватель: Ольга Николаевна Протасова

Дисциплина «Практический курс МСФО» имеет особо важное в системе профессиональной подготовки специалистов в области бухгалтерского учета и аудита, поскольку реформирование бухгалтерского учета происходит в направлении внедрения основополагающих принципов и правил международных стандартов финансовой отчетности при формировании российских положений по бухгалтерскому учету.

Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу в РФ, одобренная приказом Минфина РФ от 01.07.04 № 180, предусматривает переход на международные стандарты финансовой отчетности (далее МСФО) при подготовке консолидированной финансовой отчетности хозяйствующих субъектов. В связи с этим, резко возросла потребность в специалистах, хорошо разбирающихся в МСФО. Знание основных требований международных стандартов необходимо для того, чтобы научиться формировать полноценную финансовую отчетность.

- Преподаватель: Лариса Николаевна Сорокина

3 ЗЕ (108час)

Цель дисциплины заключается в изучении студентами методических основ бухгалтерского учета, которые реализуются посредством нормативного регулирования бухучета. Получении студентами практических навыков ведения учета и отражения фактов хозяйственной жизни.

- Преподаватель: Вера Никитична Лариончикова

Цель

дисциплины заключается в изучении теоретической базы и получении практических навыков в процессе

принятия и обоснования бизнес решений

как инструмента повышения эффективности операционной деятельности

предприятия на основании использования информационной базы внутренней и внешней

финансовой отчетности, учета динамики факторов среды функционирования и методов

управления затратами, доходами и

активами.

Общая трудоемкость дисциплины составляет 4 зачетных единицы

- Преподаватель: Мария Владимировна Петровская

Дисциплина раскрывает особенности учетной политики, учета вложений во внеоборотные активы, учета МПЗ, учета доходов и расходов в различных отраслях.

Объем дисциплины 2 ЗЕ (72 ч.)

- Преподаватель: Лариса Николаевна Сорокина

Курс «Формирование и контроль налогооблагаемых баз» является дисциплиной развивающей знания в области налогового учета при подготовке экономистов по профилю «Бухучет и аудит».

Целью дисциплины является обеспечение знаний в области методологии и методики обучения студентов теоретическим основам и практическим навыкам расчета и контроля налогооблагаемых баз.

Для реализации поставленной цели, в процессе преподавания курса решаются следующие задачи:

♦ изучение Налогового кодекса РФ и российских законов в вопросах формирования налогооблагаемых баз по налогам и взносам коммерческой организации;

♦ ознакомление студентов с порядком ведения контроля налогооблагаемых баз по налогам и взносам коммерческой организации;

♦ обучение студентов практическим навыкам ведения бухгалтерского учета расчетов с бюджетом по налогам и взносам;

обучение студентов практическим навыкам ведения налогового учета коммерческой организации;

♦ обучение студентов практическим навыкам формирования налоговых деклараций.

Количество зачетных единиц: 3

Семинары 32 часа

Самостоятельно 76 часов

Всего 108 часов

- Преподаватель: Мария Владимировна Петровская

Целью изучения дисциплины «Анализ и оценка бизнеса» является получение целостного представления об: информационно – теоретической базе анализа и оценки стоимости бизнеса, которая зависит от эффективности управления ресурсами и источниками финансирования всех видов деятельности; получения практических навыков по анализу и оценке различных аспектов деятельности организации.

Общая трудоемкость дисциплины составляет 3 зачетных единицы

- Преподаватель: Мария Владимировна Петровская